기업개요

테슬라는 미국의 전기자동차와 청정에너지 회사이자 오토파일럿 등 AI 기술을 접목시키는 IT 회사입니다. 2004년 페이팔의 경영자였던 일론 머스크가 투자자로 참여했고 회사 이름을 물리학자이자 전기공학자인 니콜라 테슬라의 이름을 따서 설립했습니다.

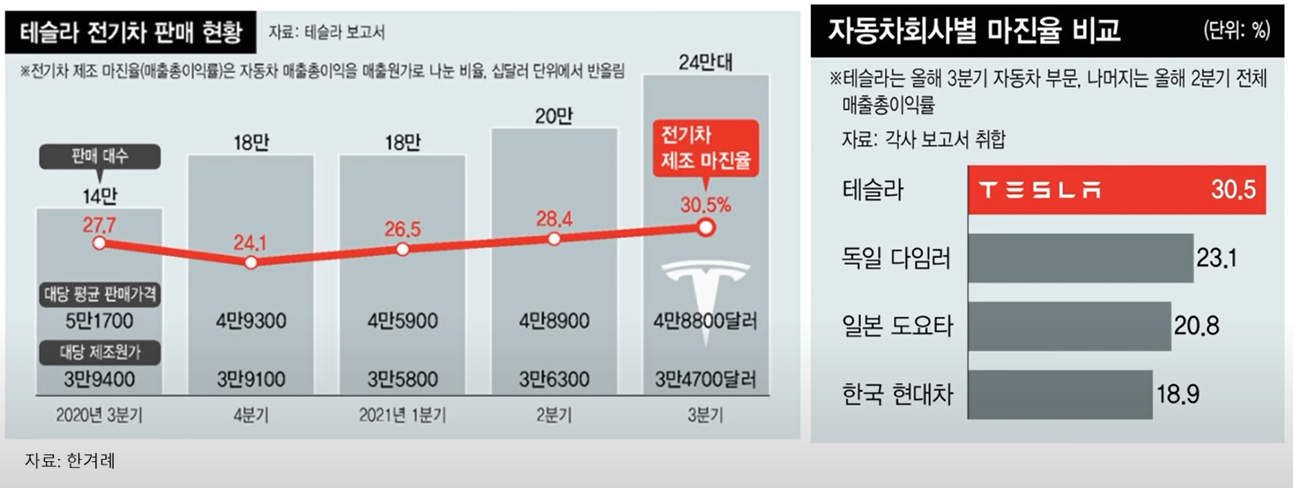

2010년 6월 나스닥에 상장했으며 창립이래 2017년까지 적자를 기록하는 등 미래 사업에 대한 불투명하다는 지적이 많았으나 2018년 테슬라 모델 3의 안정적 양산에 성공하면서 2019년 말부터 흑자 전환에 성공했습니다. 최근 3분기 24만 대 판매량을 기록했고 사상 최대 분기 매출을 기록했습니다.

Hertz의 모델 3 10만 대 구매 소식과 슈퍼차저 충전소 개방 발표 등에 힘입어 한 달간 주가가 55% 이상 상승하였고 시총 1조 달러를 돌파하여 페이스북의 시총을 앞지르면서 시가총액 TOP5안에 들었습니다. 그러면서 주가는 1,200달러를 찍는 모습을 보이며 테슬라에 대한 투자자들의 기대감이 더욱 커지고 있습니다.

테슬라 투자 포인트

1) 늘어나는 생산과 실적

3분기에 이미 생산 능력을 연 100만 대 돌파한 테슬라는 4분기에만 25만 대 이상 생산할 수 있는 기대감이 커지고 있으며 10월 말에는 4개 전 차종의 가격을 4~5% 정도 인상을 했습니다. 또한 Hertz의 모델 3 10만 대 계약에 따른 실적도 기대가 되고 습니다.

또한 앞으로의 테슬라 실적을 결정하는 중요한 모멘텀으로는 기가 베를린과 기가 텍사스 공장에서 생산되는 차량이 얼마큼 실적으로 나올 수 있냐가 중요한 모멘텀이었는데 연내에 기가 베를린과 기가 텍사스 공장에서 모델 Y를 생산할 것으로 보이며 리뉴얼된 모델 S와 X를 프리먼트 공장에서 생산을 시작하며 예정대로 원활한 차량 생산이 기대되고 있습니다.

통상적으로 4분기 자동차 판매량은 성수기 시즌으로 모델 S와 모델 X 등 프리미엄 모델의 판매 증가로 ASP 마진 증가와 MIX 개선으로 실적 모멘텀은 더 강해질 것으로 보입니다. 다만 공급망 차질 현상이 장기화됨에 따라 부품 수급이 변수가 될 수는 있습니다.

2) LFP 배터리와 4680 배터리

LFP 배터리의 단점으로는 현재 주로 사용되고 있는 리튬이온 배터리보다 값이 저렴하고 화재에 안전하지만 에너지 밀도가 낮아 효율성과 주행거리가 짧아 중국 외 지역에서는 사용을 꺼려 왔습니다. 그러나 최근에는 LFP 배터리의 성능이 크게 향상되었고 저가형이나 단거리용 전기차에 적합하다는 평가가 나오면서 이를 채용하는 업체가 늘어났습니다.

테슬라는 기존 중국 상하이 기가팩토리에서 생산되는 스탠다드 레인지 모델 3과 모델 Y에는 이미 LFP 배터리를 장착하고 있지만 추가로 본사 공장인 프리몬트 공장에서 모델 3과 모델 Y에 장착할 것이라고 밝혔고 테슬라는 이러한 LFP 배터리로의 교체 계획을 발표하면서 배터리 공급 및 경제성 부족으로 제한적이던 스탠다드 레인지 모델 3, 모델 Y 판매를 본격화할 것으로 기대하고 있습니다.

작년에 배터리 데이에서 4680 배터리 개발에 대해 발표를 하면서 큰 기대감을 가졌는데 테슬라는 4680 배터리 셀 수율을 벌써 80% 달성하면서 4680 배터리 양산이 임박하고 있습니다. 테슬라는 3분기 실적 발표에서 4680 배터리를 장착한 전기차를 내년 출시할 것으로 예상한다고 밝혔습니다.

파나소닉은 내년 3월까지는 일본에서 4680 배터리 시험생산을 시작할 계획이라고 설명했고 대용량 원통형 신규 배터리 4680 프로토타입을 공개했습니다. 다만 대량생산이 나타나는 시기가 정확히 언제쯤이다라고 밝히기는 힘들다고 말했습니다.

LFP 배터리 교체를 통한 모델 3, 모델 Y의 판매 증가 목표 및 마진율 개선과 기존 배터리보다 에너지 밀도가 5배 높고 출력을 6배 높이며 주행거리를 16% 늘린 4680 배터리가 본격적으로 양산이 가능해진다면 이는 테슬라의 주가를 더욱 상승시킬 수 있는 요인이라고 생각합니다.

3) 빅데이터와 AI 기술력

테슬라는 AI데이에서 슈퍼컴퓨터 Dojo와 테슬라 자체 AI 칩인 D1을 공개했습니다. 이는 기존 엔비디아의 의존했던 GPU 보다 4배 우수한 성능이며 1.3배 전력 소모 효율 등 혁신적인 모습으로 기대를 받고 있는데 여기에 인공 신경망 훈련 시설까지 보여주었고 이미 준비되어있는 인프라까지 공개를 하며 기대감을 높였습니다.

슈퍼컴퓨터인 Dojo는 2022년부터 자체 숫자 양식을 도입할 것으로 예정되어있고 자율 주행 학습에 최적화되어 기존 시스템보다 학습 능력이 개선될 것을 전망하고 있습니다.

또한 지난 9월 테슬라는 FSD 베타 서비스를 신청할 수 있는 버튼을 일반 고객들에게 제공하기 시작했는데 FSD 베타 서비스를 신청한 고객은 익명화된 주행 데이터를 테슬라에 제공해야 하고 주행 데이터에 기반한 안전 점수 평가를 통과해야 베타테스터로 등록될 수가 있습니다.

일론 머스크는 트위터를 통해 현재 FSD 베타에 대한 관심이 매우 높고 안전 점수 평가 100점 만점을 기록한 사용자를 중심으로 일 1,000명씩 테스터를 추가할 계획이라고 밝혔고 계획대로라면 테슬라는 연말까지 수 만 명의 FSD 베타테스터를 통해 주행 데이터를 수집할 수 있으며 향후 더욱더 많은 데이터를 수집할 것으로 예상하고 있습니다.

이러한 FSD 베타테스터를 통한 각종 도로의 데이터 수집은 카메라를 통해 이루어지며 데이터를 슈퍼컴퓨터 Dojo에게 전송하면서 자체 AI칩인 D1을 통해 테슬라는 더욱 자율주행에 힘을 쓰고 있습니다.

향후 전망

앞서 말씀드린 투자 포인트대로 테슬라가 중장기적으로 연간 50%의 판매 성장률을 목표가 계획대로 이루어지고 기가 베를린과 기가 텍사스 공장 가동이 예정된 2022년의 성장률이 이를 넘어설 경우 테슬라의 판매량은 더욱 상승할 것이며 LFP 배터리를 통한 마진율 개선이 분기가 지날수록 나타난다면 생산량 증대와 마진 개선을 통한 테슬라의 실적은 더욱 예상보다 상회하는 모습이 나타날 것입니다.

또한 4680 배터리 양산을 통한 성공적인 4680 배터리 개발과 AI와 소프트웨어에 있어 계속해서 긍정적인 모습이 나타난다면 현재 테슬라의 P/E가 157배인 것을 감안하면 멀티플은 더욱 올라갈 수 있다고 봅니다. 그리고 꾸준히 해가 지날수록 ROE는 상승할 것이며 ROE 컨센서스가 44.9% 인 것을 감안했을 때 테슬라의 상승여력은 더욱 생길 것으로 보입니다.

현재 단기간에 주가가 급등한 모습은 주의하시되 장기적인 관점에서 위에 있는 투자 포인트들을 잘 정독하신다면 테슬라를 투자하는 데 있어 좋은 결과 있을 것이라고 생각하고 이를 잘 참고하시어 좋은 투자하시기를 바랍니다.

.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| 휠라홀딩스 주가 상승 가능할까? - 상승 모멘텀의 부재 (13) | 2021.11.16 |

|---|---|

| (MVRS.US) 메타 플랫폼스 주가 상승 계속해서 나타날 수 있을까? 주가전망 및 투자포인트 정리 (ft.페이스북) (4) | 2021.11.13 |

| OLED 소재 대장주 덕산네오룩스 주가전망 (ft.3분기 실적 Review) (14) | 2021.11.09 |

| OCI 주가 전망 - 내년에도 풀리실리콘 가격 강세 이어질 수 있을까? (17) | 2021.11.02 |

| (Amazon) 아마존 주가 다시 한번 상승할 수 있을까? 아마존 기업 분석글 (14) | 2021.11.01 |