1Q22 실적 Review

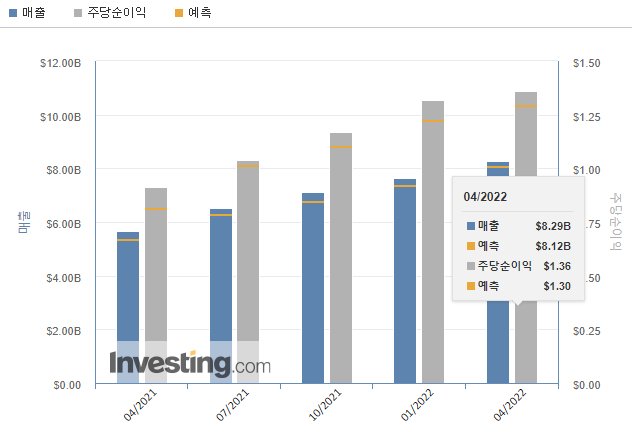

엔비디아가 22년 1분기 실적을 발표했습니다 (회계기준 2~4월) 매출액은 82억 8800만 달러로 YoY +46% 상승, 영업이익 18억 6800만 달러로 YoY -4% 하락했고 EPS는 1.36달러로 매출액, EPS 모두 시장 컨센서스보다 상회하는 모습을 보였습니다.

사업부별로 매출액을 살펴보면 데이터센터 매출액은 37억 5000만 달러로 YoY +83% 상승, 게임 매출액은 36억 2000만 달러로 YoY +31%, QoQ +6% 상승, AI 자율주행은 1억 3,800만 달러로 YoY -10%, QoQ +10% 상승했습니다. 암호화폐 채굴 전용 CMP는 지속적으로 매출이 감소하고 있고 옴니버스는 매출액 6억 2,200만 달러로 YoY +67% 상승, QoQ -3% 감소했습니다.

우선 이번 1분기 매출을 견인했던 데이터센터 경우에는 향후 생산될 신제품들을 발표했고 여기에 여전히 기업들의 인공지능과 클라우드에 전환에 따른 기업들의 데이터센터 수요가 강하다고 했고 계속해서 높은 수요를 예측했습니다.

다만 게임 부문에서는 1분기 실적은 좋았지만 2분기부터 중국의 코로나 영향 및 러시아 전쟁 영향 등으로 타격이 있어 이에 따른 GPU 수요 둔화 우려가 존재했습니다.

자동차 AI 자율주행 같은 경우에는 이미 범테슬라 진영의 완성차 OEM 업체들에게 70% 이상의 주문을 받고 있으며 지난 4분기보다 매출이 10% 증가해 앞으로 자동차 반도체 공급 완화에 따른 생산이 정상화될 경우 매출액이 더 증가할 것으로 보고 있습니다.

옴니버스 같은 경우에는 성장성은 지속적으로 나타나면서 AI 및 광선 추적 기술에 대한 액세스를 확대하고 있고 옴니버스 클라우드 서비스 등 AI 지원 디지털 트윈을 구축하고 있다고 밝히며 계속해서 높은 성장이 나타날 것으로 보고 있습니다. 다만 재택근무가 줄어듬에 따라 매출액은 전분기 -3% 감소한 것으로 보입니다.

2분기 가이던스

사실 엔비디아가 1분기 실적이 좋음에도 불구하고 시간 외 -6% 주가 하락이 나타난 이유에는 2분기 가이던스가 예상보다 좋지 못했기 때문입니다. 가장 중요한 러시아와 중국 봉쇄로 약 5억 달러 규모의 매출 감소를 감안하면서 하향 조정하자 시간 외 큰 폭으로 하락한 것으로 보입니다.

로이터 통신에 따르면 엔비디아 게임기기의 그래픽 칩 수요 둔화와 공급망 장애에 대비하여 2분기 수익이 예상치보다 하회할 것으로 예상했으며 엔비디아는 2분기 매출 수익이 81억 불에 불과할 것으로 예상하며 평균 84억 5천만 달러보다 낮은 수준의 매출을 보일 것이다라고 전망했습니다.

전문가들에 따르면 높은 인플레이션 속에서 그래픽 칩 가격 약세와 재량적 지출 감소는 엔비디아의 게임 사업을 압박할 가능성이 높으며 암호화폐 시장의 부진 또한 암호화폐 채굴자들이 선호하는 GPU 즉 그래픽 처리 장치에 대한 수요에도 타격을 줄 수 있다고 밝혔습니다.

엔비디아는 이것이 수요에 얼마나 영향을 미치는지에 대한 제한적인 가시성만을 가지고 있다고 말했습니다. 다만 게임과 암호화폐를 제외한 나머지 부분에 대한 GPU 수요는 여전히 강하고 특히 데이터센터 중심으로 점점 더 많은 기업이 클라우드로 전환하고 인공지능을 업무에 통합함에 따라 데이터 센터 고객들의 수요는 여전히 강력하다고 밝혔습니다.

이 처럼 러시아의 전쟁 영향과 중국의 봉쇄정책에 따른 영향, 암호화폐 시장의 부진으로 인한 영향과 불확실성으로 동사는 2분기 매출 가이던스를 하향했고 이에 대한 우려로 동사는 시간 외 주가가 -6% 하락하는 모습을 보였다고 볼 수 있습니다.

GPU 수요 분석

현재 가장 걱정되는 부분은 바로 게임 부문과 암호화폐 부문에서의 GPU 수요가 얼마나 감소했냐가 가장 걱정되곤 합니다.

데이터센터 및 자율주행, 옴니버스 등 데이터센터는 여전히 강력한 수요가 뒷받침되어 있고 자율주행은 YoY 감소했지만 차량 생산이 반도체 칩 공급이 늘어남에 따라 증가할 것으로 보이고 옴니버스도 지속적인 성장이 나타날 것으로 보입니다.

다만 앞서 말씀드린 2분기 가이던스를 토대로 현재 러시아 전쟁과 중국의 셧다운 영향으로 약 5억 달러 규모의 매출 감소를 얘기했고 앞으로 이 부분이 빠른 시일 내에 다시 정상화가 가능하냐도 의문입니다.

크리스토퍼 롤란드 애널리스트는 현재 동사의 GPU 권장 소비자 가격 MSRP 대비 상회하는 가격에 여전히 거래되고 있으나 시장 거래 가격이 지속적으로 하락하는 중이라고 밝혔고, 이는 동사 GPU에 대한 수요가 다소 둔화되는 모습을 암시할 수도 있다고 의견을 내비쳤습니다.

그만큼 현재 시장에서 우려하는 만큼 엔비디아의 게임 부문 GPU에 대한 수요가 낮아지고 있는 것은 사실로 보입니다. 다만 이 같은 문제가 이벤트로 끝날 것인가 아니면 추세로 갈 것인가에 대한 고민을 하자면 저는 당연히 이벤트성 이슈라고 생각이 듭니다.

중국의 코로나 봉쇄 및 러시아 전쟁 같은 경우에는 시간이 얼마나 걸릴지는 모르겠지만 결국 시간이 지남에 따라 다시 수요 회복으로 돌아설 가능성이 높다고 생각하고 그렇다면 지금 GPU 우려로 주가가 빠졌다면 이는 이미 악재가 반영된 것이고 밸류에이션이 하락했다고 볼 수 있습니다.

그리고 암호화폐 같은 경우에는 동사는 GPUS는 전체 GPU 수요에 얼마나 영향을 미치는지에 대한 가시성은 제한되어 있지만 가상화폐 채굴이 여전히 가능하고 장기적으로 모멘텀은 여전히 유효하기 때문에 시계열을 길게 투자한다면 이 또한 충분히 상쇄가 가능한 이슈라고 생각합니다.

결국 글로벌 경기 둔화, 악화되는 매크로 환경, 중국의 코로나 봉쇄, 러시아 전쟁 영향 등으로 인해 GPU에 대한 수요가 감소할 것이라는 의견에 엔비디아의 주가는 고점 대비 50% 넘게 빠졌습니다.

높은 멀티플로 인해 현재 멀티플 조정이 이루어지고 있지만 생각보다 이는 과한 수준까지 빠졌다고 생각이 들고 향후 4가지 리스크 요인이 하나둘씩 해결이 된다면 엔비디아의 주가는 다시 상승할 것이라고 생각합니다.

하지만 현재 시장의 투심이 매우 악화된 상태이고, 여전히 미 연준의 통화정책으로 인한 변동성으로 인해 조그마한 악재가 터져도 주가는 크게 하락할 수 있기 때문에 투자하시는데 유의하시기 바랍니다.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| 삼성전자 2분기 실적발표, DRAM 수요와 재고 해석 (0) | 2022.07.05 |

|---|---|

| 나이키 주가 상승 위한 투자포인트 정리, 나이키 실적발표 (0) | 2022.06.30 |

| 나이스정보통신 주가 올해 더욱 기대되는 이유, 투자포인트 정리 (0) | 2022.05.20 |

| 한국타이어앤테크놀로지 주가 상승 이제부터 시작 (0) | 2022.05.19 |

| 알파벳 구글 주가 전망 - 성장 모멘텀의 약화? (0) | 2022.05.12 |