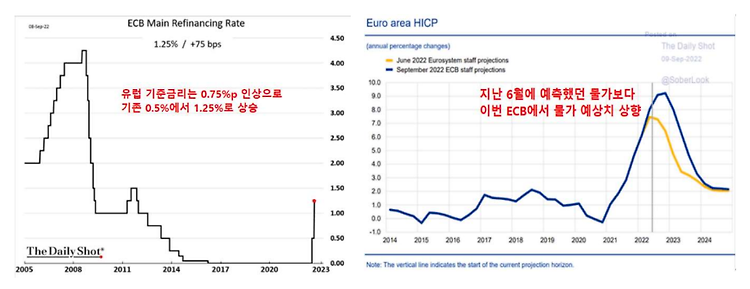

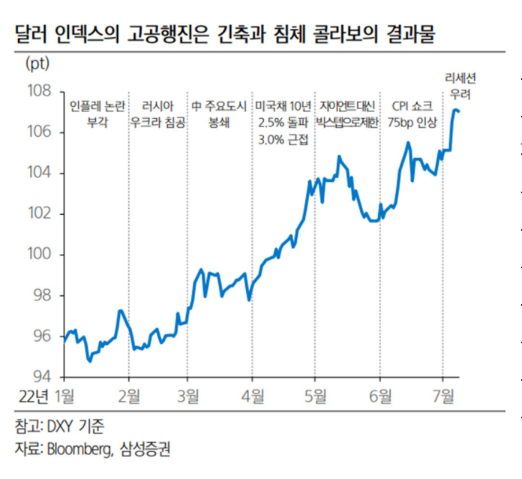

달러지수의 조정 그동안 끝없이 상승하기만 하던 달러지수가 크게 조정을 받으며 유로화를 포함한 주요 환율도 반등세를 보였습니다. 지난 유럽 중앙은행 ECB는 11년 만에 빅 스텝을 단행한 지 2개월 만에 자이언트 스텝 기준금리 75bp를 인상하였습니다. 결과적으로 유럽의 기준금리는 기존 0.5%에서 1.25%로 상승했고 또한 ECB는 10월부터 대차대조표 축소를 논의할 것으로 발표되며 유로화가 강세를 보이며 마감했습니다. 이번 FCB 미팅 자료를 확인해보면 지난 6월 ECB 회의에서 전망했던 것보다 물가지수는 더 높게 그리고 오래 지속될 것으로 상향 조정한 반면에 경제성장률은 하향 조정했습니다. 결과적으로 유럽 국가들의 스태그플레이션 우려는 더욱 높아진 상황입니다. 매파적인 유럽 중앙은행의 통화정책에 더불..