테슬라 2분기 실적 리뷰

우선 지난 7월 21일 장 마감 후 발표된 22년 2분기 테슬라의 실적 요약 및 투자 포인트를 말씀드리면 우선 매출은 169.3억 달러로 YoY +41.6%로 예상치보다 +4.2% 상회했고 EPS는 2.27달러로 YoY +56.6% 기록하면서 예상치보다 30.5% 상회하는 모습을 보였습니다.

우선 실적 발표하기 전까지만 하더라도 테슬라의 주가는 5~6월 상해공장 셧다운과 원재료 가격 상승에 따른 판매 가격 인상에 따른 수요 감소, 경쟁 심화 등의 요인 등의 우려로 2분기 실적 컨센서스 하향과 함께 주가도 $600 초반까지 하락했습니다.

그러나 2분기 실적내용을 뜯어보니 모델 S, 모델 X의 생산재 게에 따른 믹스 개선과 ASP 가격 상승에 따른 레버리지 효과, 그리고 우려했던 것보다 덜 빠진 생산량, 추가로 신공장 생산효율로 낮아진 예상을 뛰어넘는 매출과 이익 숫자를 실현했습니다.

신공장 생산효율은 대표적으로 베를린 신공장이 첫 분기만에 GPM(매출 총이익률)이 플러스를 기록한 것을 통해 생산효율이 얼마나 좋은지를 볼 수 있습니다.

그리고 현재 주요 원재료 가격의 하락이 진행되고 있어 이에 따른 향후 인플레이션 완화에 따른 가격 정상화가 나타난다면 테슬라는 차량 수요를 지속시켜 줄 것으로 예상하며 시스템적 수요 붕괴만 일어나지 않는다면 다신 $600 초 부근에 테슬라 주가는 보기 힘들 것으로 예상합니다.

증가하는 생산량 (Q)

베를린과 오스틴 공장 생산량도 증가세를 나타냈는데 기가팩토리 베를린은 주당 1,000대 이상의 자동차 생산량을 달성했으며, 오스틴 공장에서는 테슬라의 4680 배터리와 구조용 배터리 팩이 처음으로 장착된 차량이 미국 고객에게 판매되었습니다.

그리고 2분기 총생산량은 25.9만대로 YoY +25% 증가하는 모습을 보였고, 그중 25.5만 대를 인도하였습니다. 주 모델인 모델 3, 모델 Y 인도량은 전체의 94%를 차지하는데 이 같이 주력모델들은 인도량이 전년 동기 대비 YoY +20% 증가했습니다.

또한 이번 실적에서 분기 3조 원이 넘는 순이익을 기록하였으며 올 하반기 베를린과 텍사스 램프업에 따른 생산량 6~70% 증가를 추정한다면 올해 10조, 내년 17~18조 원이 넘는 순이익을 기대해 볼 수 있어 보입니다.

작년 3분기부터 매년 1조 원이 넘는 Ebitda 증분이 일어나는 중이었으나 2분기 일시 감소했고, 22년 영업현금흐름 예상이 $18B, caprex $6.8B 정도가 기대됩니다.

고점 회복을 위한 투자 포인트

이번에 발표된 실적은 지난 2분기 상하이 공장 셧다운 덕분에 나머지 3개 자동차 생산공장인 프레몬트, 베를린, 오스틴에서의 효율 개선과 조기 생산, 케파확장등이 내년 테슬라 실적의 레벨업을 기대하게 해주는 실적이었던 것 같습니다.

결국 주가가 지난 고점 $1,200 레벨을 돌파하여 시가총액 $1.5T 그 이상을 가려면 현재의 역금융장세에서 이미 동상의 높은 PE 멀티플 상승을 기대하긴 어렵기 때문에 EPS의 상승이 필요합니다.

그렇기 때문에 다시 $1,200 이상의 주가로 갈려면 1) 금리 상승 Peak out 확인, 2) 테슬라 차량 가격 인하 (인플레이션 Peak out), 3) 디자인 케파확대생산으로 분기 35만 대 생산 상회 + FSD 구독 증가에 따른 GPM 33% 돌파 등이 필요해 보입니다.

저의 지난 글을 보면 알 수 있듯이 이미 금리 상승과 인플레이션은 Peak out에 대한 말을 여러 번 드렸었고 현재 각 공장에서의 생산효율과 케파확대에 따른 생산을 본다면 분기 35만 대 생산을 넘어서는 것도 시간이 지날수록 가능할 것으로 보입니다.

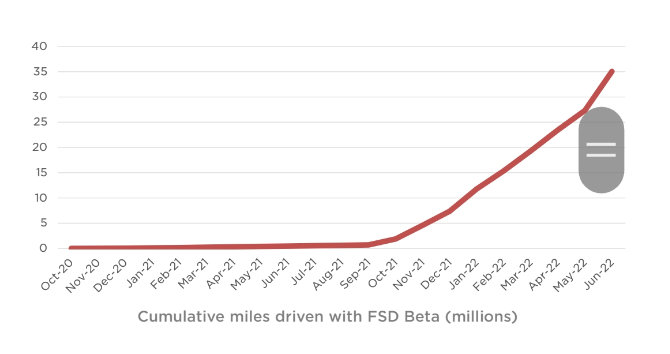

그리고 북미에서 약 10만 명의 드라이버가 FSD Beta 자율주행에 접속했으며 향후 FSD에 대한 기술적 진보가 더욱 일어난다면 FSD 구독 증가에 따른 매출 총이익률 GPM 33% 돌파도 가능성이 있어 보입니다.

현재 테슬라의 주가가 $800까지 올라왔지만 그래도 이러한 이유로 보았을 때 현재 테슬라의 주가는 지난 $600처럼 매력적인 저평가 수준은 아니지만 상대적 저평가라고 생각이 들고 만약 매크로 이슈로 인해 주가가 다시 $600 정도로 떨어진다면 이는 저점 매수의 기회라고 생각이 듭니다.

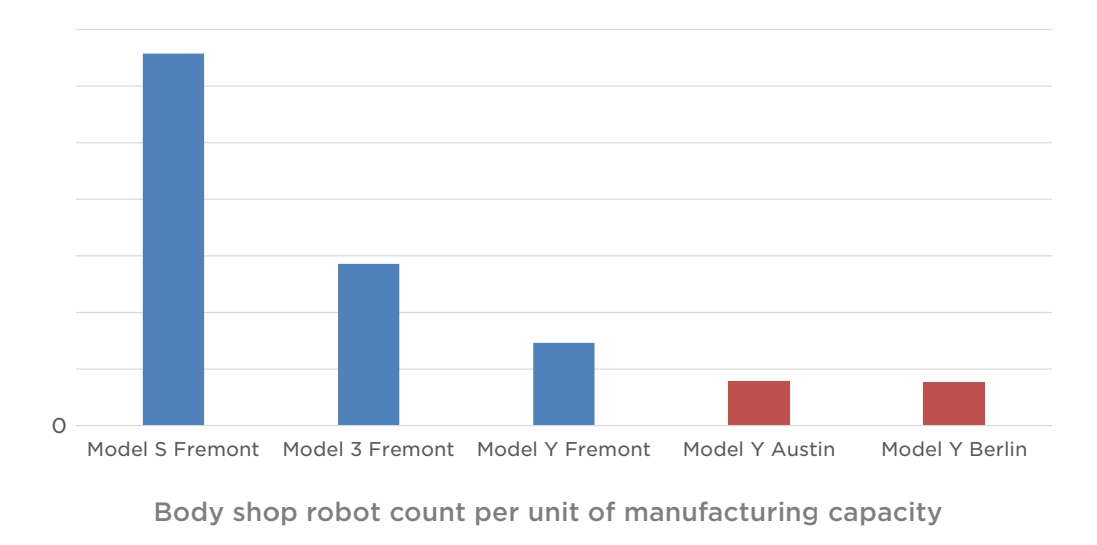

마지막으로 위 지표가 이번 테슬라 2분기 실적의 핵심 차트가 아닐까라는 생각이 드는데 제조혁신 (로봇 엔지니어링)을 통해 베를린, 오스틴 신공장 대당 생산원가를 캘리포니아 공장 대비 절반 이상으로 낮추고 있습니다. 상하이 공장의 경우는 아마 인건비와 원자재 수급비용 절감 효과로 신공장들과 유사한 레벨로 판단할 수 있습니다.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| 한국타이어 주가 앞으로 더 기대되는 이유 (판가인상 영향) (0) | 2022.08.05 |

|---|---|

| 삼성전기 주가는 앞으로 재고 수준 여부가 핵심포인트 (0) | 2022.07.29 |

| TSMC 주가가 실적 대비 여전히 저평가 수준인 이유 (2) | 2022.07.22 |

| 삼성전자 2분기 실적발표, DRAM 수요와 재고 해석 (0) | 2022.07.05 |

| 나이키 주가 상승 위한 투자포인트 정리, 나이키 실적발표 (0) | 2022.06.30 |