기업개요

테슬라(TSLA.US)는 미국의 전기자동차와 청정에너지 회사이자 오토파일럿 등 AI 역시 개발하는 IT 소프트웨어 기업입니다. 2003년 마틴 에버하드와 마크 타페닝이 창업했고 2004년 페이팔의 최고경영자였던 일론 머스크가 투자자로 참여했습니다. 회사 이름은 물리학자인 니콜라 테슬라의 이름을 따서 지었으며 테슬라는 2010년 6월 나스닥에 상장되었습니다.

테슬라는 창립하고 나서 14년 동안 46억 달러의 적자를 기록하고 상장 이후 공매도 세력들의 메인 타깃이 되어 주가의 굴곡과 생존 전망에서 불투명하다는 지적이 많았으나 2018년에 테슬라 모델 3의 안정적인 차량 양산에 성공하면서 2019년 말부터는 흑자전환에 성공했습니다. 모두들 아시다시피 2020년 코로나 펜데믹 이후 주가가 급락하고 나서 어느 주식보다 테슬라의 수익률은 높은 수익률을 자랑했습니다.

현재 테슬라는 전기자동차 양산에 주력을 다하고 있으며 그 외적으로도 빅데이터와 AI 칩, 항공우주 등 다양한 산업분야에서 발전하고 있는 모습을 보이고 있습니다. 2021년 2분기에는 사상 최초로 분기 순익 10달러를 돌파하는 모습을 보였습니다. 현재는 S&P 500에 거래되고 있습니다.

투자 포인트

1) 전기차의 꾸준한 실적을 기대

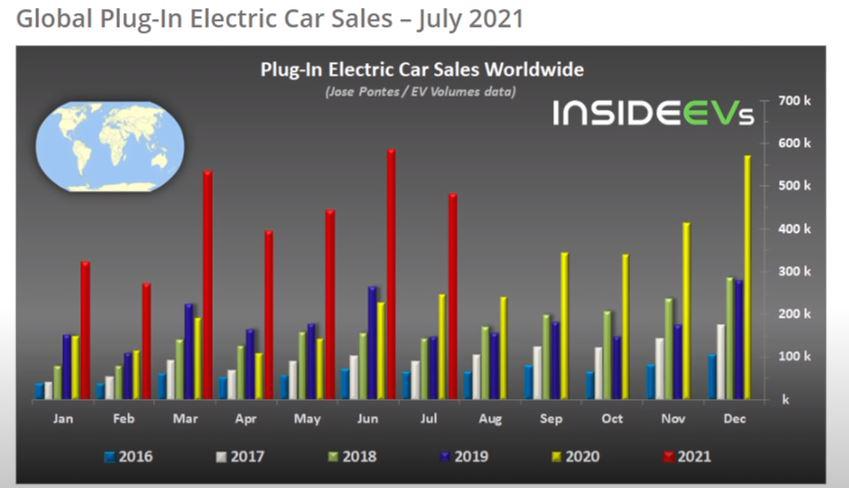

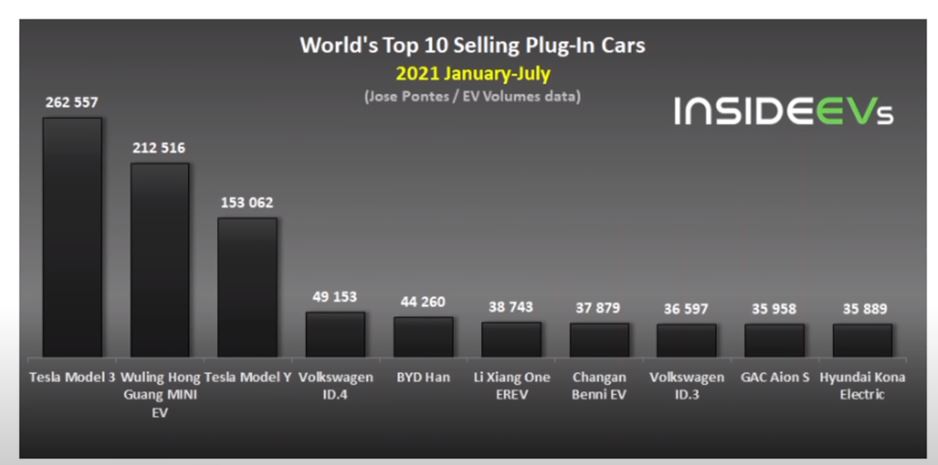

2021년 7월 글로벌 전기차 판매량은 48만 대를 기록했는데 이전 전년 동기 대비 YoY +98%를 기록하였고 2021년 한 해까지 6백만 대 판매할 것으로 전망하고 있습니다. 이는 전체 차량 중 6.5% 비중을 차지할 것으로 전망하고 있고 2021년 1~7월 판매량 중 테슬라 모델 3과 모델 Y가 415,619대로 시장 점유율 86.5%를 점유하고 있습니다.

전기차 시장에 있어 중국 시장에서의 영향력 및 판매량도 기업 실적에 아주 큰 비중을 차지하는데 그렇기 때문에 테슬라의 중국 시장의 전기차 판매량을 주목해볼 필요가 있습니다. 테슬라의 2021년 1~7월 중국 시장에서의 전기차 판매량은 23.1만대로 전년 동기 대비 YoY +143%, 글로벌 점유율 48%를 기록하였고 테슬라의 점유율이 1위를 기록하고 있습니다. (우링홍광 소형 전기 EV차량 제외)

현재 반도체 부족으로 인해 공장이 며칠 동안 가동이 안 되는 경우도 발생하곤 있지만 이는 단기적인 문제일 뿐 중국에서의 추세를 보면 크게 걱정할 거리는 아니라고 생각합니다. 그리고 테슬라는 현재 세계 최대 전기차 대량 생산이 가능한 기업으로 연간 생산량 100만 대 설비를 갖추고 있으며 기가 베를린과 기가 텍사스 추가 시 생산량이 급등할 것으로 전망하고 있습니다.

현재는 인도 기가팩토리 설립 또한 추진 중에 있는데 뿐만 아니라 테슬라의 스마트 팩토리 기술 우수성으로 조정 ETBIDA 마진이 21%로 글로벌 전기차 제조사 중 가장 높은 수익성을 창출하며 이러한 말도 안 되는 마진으로 인해 다른 자동차 기업들이 전기차로의 생산을 더욱 빨리 늘릴 것이라는 얘기도 돌고 있습니다.

2) 빅데이터와 AI 기술력

제 개인적인 생각으로는 현재 테슬라의 밸류에이션은 전기차로만의 밸류에이션으로 받을 수 있는 밸류에이션은 절대 아니라고 생각합니다. 지금 주가에 포함되어있는 밸류에이션으로는 인공지능 알고리즘을 위한 테슬라의 빅데이터 수집 및 AI 기술력 그리고 빅데이터를 통한 AI 반도체 칩 양산 가능성과 플랫폼 사업 등 이러한 것들이 현재 테슬라의 밸류에이션에 포함되어 있다고 생각이 듭니다. 그렇기 때문에 더 이상 테슬라 주가를 논하는 데 있어 전기차로만의 논리와 근거는 타당하지 않은 겁니다.

얼마 전 테슬라는 AI데이에서 슈퍼컴퓨터 Dojo와 테슬라 자체 AI 칩인 D1을 공개했습니다. 이는 기존 엔비디아의 의존했던 GPU보다 4배 우수한 성능이며 1.3배 전력 소모 효율 등 혁신적인 모습으로 기대를 받고 있는데 여기에 인공 신경망 훈련 시설까지 보여주며 이미 준비되어있는 인프라까지 공개하며 기대감을 높였습니다.

2021년 7월에는 물체 인식에 카메라만 활용하는 Pure vision이 적용되는 FSD 9.0을 공개하였고 9월 3일은 인공신경망을 통해 다시 훈련된 새로운 프로그램인 베타 10을 공개했습니다. 그러면서 일론 머스크는 "Beta 10 Will be Next Level"이라고 언급했습니다. 개인적으로 큰 이슈라고 생각하지는 않지만 휴머노이드 로봇까지 등장시키며 더욱 AI데이에서 자신들의 기술력을 공개했습니다.

현재 테슬라는 아마존과 구글에 뒤치지 않을 정도의 빅데이터를 수집하고 있으며 이러한 빅데이터를 통해 기존 엔비디아의 GPU가 아닌 자체 AI 칩을 개발하면서 점점 자율주행 차량 개발에 열을 올리고 있습니다. 뿐만 아니라 클라우드 및 컴퓨팅 기술에서도 수준 높은 기술력을 가지고 있고 이러한 빅데이터와 자체 AI 칩 그리고 클라우딩과 컴퓨팅 테크까지 모두 겸비할 수 있는 기업은 오직 테슬라만이 가능한 부분이며 이러한 부분을 보았을 때 오히려 테슬라의 주가는 아직 싸다고 할 수도 있습니다.

3) 4680 배터리 양산

지난 2020년 9월에 배터리 데이에서 발표한 테슬라의 4680 배터리는 지름 46mm 길이 80mm로 기존 배터리보다 에너지 밀도를 5배나 늘릴 수 있고 출력은 6배가량 높이며 주행거리를 16% 늘린 EV 배터리입니다. 현재 4680 배터리는 북부 캘리포니아 공장에서 전지를 생산 중에 있으며 현재 배터리 수율이 80% 달성했고 조만간 대량 양산이 임박했다고 밝혔습니다.

몇 차례의 검증을 하고 나서 양산에 돌입하게 된다면 텍사스와 베를린에도 양산 가능하게 되며 이는 더욱 4680 배터리의 양산을 늘어나게 될 것이며 이는 사이버 트럭에 적용되어 제품 출시에 박차를 가할 것으로 보입니다. 지난해 20% 수준을 현재 80%까지 수준으로 끌어올릴 것으로 보아 테슬라는 배터리 생산에 있어서도 높은 성장 기술력을 가지고 있습니다.

향후 전망

현재 테슬라의 PER은 383배로 역사상으로 보면 엄청 높은 수치의 PER 배수를 지니고 있습니다. 그렇기 때문에 사람들은 현재 테슬라의 주가가 너무 비싸고 거품이다 그리고 금리가 상승할 시 가장 먼저 타격을 받는 기업은 PER이 높은 테슬라일 것이다라고 말합니다. 물론 금리가 상승할 시 할인율이 커지다 보니 성장성이 큰 기업들이 불이익을 받긴 하는 건 사실입니다.

다만 앞서 말씀드렸다시피 테슬라가 꿈꾸는 빅데이터 수집, 자체 AI 개발 칩 생산, 클라우딩 컴퓨팅 기술, 플랫폼 사업까지 확장성이 더 넓혀지고 이에 따른 사업에 성장성이 나온다면 이는 구글과 아마존도 못하는 세계 유일 기업이 될 것입니다. 이러한 측면으로 보았을 때 과연 저 PER 배수가 높다고 말할 수 있을 것인가에 대한 의문이 존재하고 오히려 이러한 모습을 보았을 때 현재 주가가 싼 게 아닌가라고 생가도 듭니다.

그리고 현재 전기차 생산에 있어서도 이에 따른 실적이 나날이 증가하는 추세이며 전기차 시장에서의 설비 및 입지도 더욱 늘려가고 있습니다. 물론 현재 반도체가 부족해 이에 따른 전기차 생산 차질이 존재하기는 하지만 저는 이러한 생산차질은 단기적인 노이즈일 뿐 주가의 큰 영향을 미치기는 힘들다고 생가합니다. 위에 표와 같이 매년 늘어나는 매출액과 EPS를 보며 이제는 실적도 꾸준히 나올 것으로 기대하기 때문에 더욱 매력적으로 다가옵니다.

이러한 요소들을 고려했을 때 여전히 상승여력은 50% 이상 더 상승할 것이라고 보고 있으며 950달러까지도 충분히 가지 않을까 조심스럽게 생각해 봅니다. 각각의 투자포인트와 리스크를 살펴보시면서 투자하시는데 참고하시어 도움이 되었으면 좋겠습니다.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| CJ제일제당 주가 전망 - 하반기 판가인상에 따른 실적 개선 나타날까? (6) | 2021.09.08 |

|---|---|

| Albemarle(ALB.US) - 리튬 관련주 앨버말 주가 계속해서 상승할 수 있을까? (10) | 2021.09.06 |

| 페이팔 주가 어디까지 상승 가능한가? 투자 포인트 체크하기 (18) | 2021.09.02 |

| 삼양패키징 주가 - 아셉틱 비중 상승으로 인한 효과, 삼양패키징 주가전망 (17) | 2021.09.01 |

| OCI 주가 전망 - 풀리실리콘 가격 상승세, 포스코케미칼과 음극재소재 신사업 영향 (14) | 2021.08.30 |