올해 1월 코스피의 고점 이후 약 8개월 동안 코스피 지수는 박스권에 갇히면서 조정폭은 낮지만 조정기간은 길어지는 모습이 나오고 있습니다. 최근의 여러 불확실성 중 가장 우리가 주의 깊게 봐야 하는 것은 인플레이션인데 인플레이션 문제는 10월 중순이 분수령이 될 것이며, 코스피 하단을 일시적으로 언더 슈팅할 가능성도 있습니다.

다만 이미 8~9개월 간의 기간조정으로 밸류에이션 조정이 상당히 진행됐으며 지금의 긴축 조정 이후엔 그동안의 나오지 못했던 강한 반등이 나올 것으로 예상하는데 그 반등하기 위한 2가지 조건으로 "공급 병목현상 해소"와 "중국의 경기 부양책 정책 전환"을 말하고 싶습니다.

미국의 부채한도 협상 타결 및 재정부양책이 나온다면 더욱 큰 반등과 뚜렷한 주도주가 나올 것으로 예상하지만 그러기에는 아직 넘어야 할 산들이 앞을 가로막고 있습니다. 그렇기 때문에 우선적으로 공급 병목현상 해소와 중국 경기부양책 전환이 코스피 지수가 반등하기 위한 2가지 조건이라고 생각하는데 그 이유에 대해 말씀드리겠습니다.

공급 병목현상 해소 여부

앞서 말씀드렸듯이 현재 여러 불확실성 중 가장 우려가 큰 불확실성은 바로 인플레이션입니다. 공급 병목현상은 특히 물가 압력을 악화시키는 가장 첫 번째 원인인데 이러한 인플레이션은 수요 인플레이션이 아닌 공급이 부족해서 가격이 상승하는 공급 발 인플레이션이기 때문에 우리가 더욱 이 공급 병목현상에 대해 주의할 필요가 있다고 생각합니다.

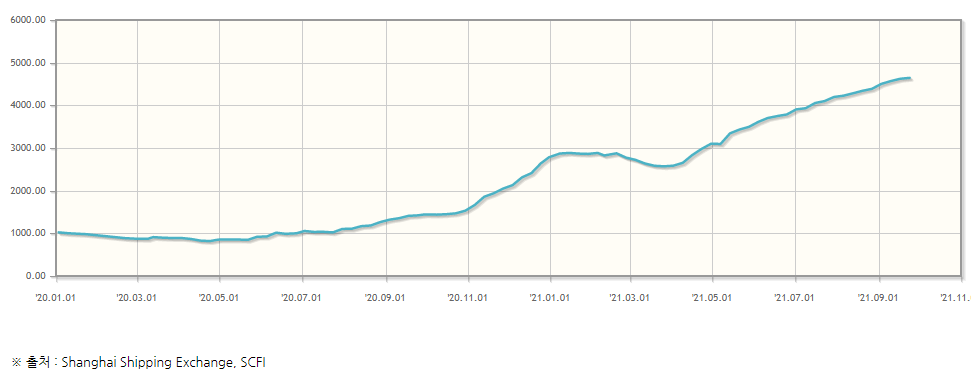

그렇다면 이러한 공급 병목현상이 악화되던가 아니면 해소되던가 하는 것을 가늠하는 지표가 무엇이 있을까 궁금하실 텐데 공급 병목 완화 여부는 미국의 고용지표와 ISM 제조업 지수에서 납기/배송 관련 세부지표 그리고 상하이 컨테이너선 운임 등을 통해 측정할 수 있습니다.

이 중에서 미국의 고용지표는 아마 더 이상 실업수당 급여를 기한이 끝났기 때문에 8월 고용쇼크를 딛고 일어서 9월에는 양호한 고용지표가 나오면서 회복세를 보일 것으로 기대하고 있지만 다만 공급 병목을 완화할 만큼 빠르게 호전되기는 어려울 것이라고 생각합니다.

따라서 주목해 봐야 하는 지표는 ISM 제조업 지수의 납기/배송 지표와 상하이 컨테이너선 운임 가격 여부를 살펴봐야 하는데 ISM 지수의 납기/배송은 9월 지표에서 다소 완화되는 모습을 보이고 있지만 상하이 컨테이너선 운임은 아직까지 높은 운임을 유지하고 있습니다.

만약 4분기 중 상하이 컨테이너선 운임 지수가 낮아지는 모습을 보인다면 이는 공급 병목현상이 완화되는 것을 알 수 있으며 이에 따른 인플레이션 우려는 지금보다 낮아질 것이라고 생가합니다. 그렇기 때문에 앞으로 공급 병목 현상이 얼마나 더 나타날지에 대해 우리는 관심을 가질 필요가 있어 보입니다.

중국의 통화정책 및 재정정책

중국의 통화정책 및 재정정책에 주목해야 하는 이유는 앞으로 주가의 방향을 따지는 데 있어 당분간 경기 사이클과 이익모멘텀에 대해 기대할 것이 별로 없기 때문입니다. 그렇기 때문에 이러한 문제를 해결하려면 중국의 통화정책 및 재정정책이 그 답이다 라고 생각합니다.

이 말은 즉 현재 밸류에이션 자체가 많이 하락했다는 것이고 이는 밸류에이션 매력이 충분히 존재해 가격적인 매력이 존재한다고 생각할 수 있습니다. 따라서 반등은 펀더멘털 적인 측면보다는 밸류에이션 측면에서 반등이 나올 것으로 보는데 일반적으로 밸류에이션이 반등하기 위해서는 각 국가 및 중앙은행들의 통화정책과 재정정책들이 반등을 이끌 것입니다.

그런 측면에서 보았을 때 가장 먼저 정책을 돌릴 수 있는 국가는 중국이며 중국은 내년 10월에 시진핑 주석의 연임 여부가 결정되기 때문에 시진핑 주석이 연임을 하기 위해서는 정치적으로 재정정책 및 통화정책에 대해 정책을 펼칠 가능성이 높아 이에 대해 기대할 수 있습니다.

그리고 중국은 과주기 조절에 기반한 성장 회복의 기대감이 존재하기 때문에 이런 기대감은 성장 측면에서 성장이 둔화될 수 있다는 공포감을 어느 정도 완화할 수가 있고 이러한 과주기 조절에 따른 성장 회복이 나타나려면 중국의 재정정책 및 통화정책에 힘이 필요합니다.

그렇기 때문에 중국의 추가적인 재정정책 및 통화정책이 필요하며 이렇게 되면 우리나라 코스피 시장은 중국의 힘을 받아 반등할 수 있을 것으로 보입니다.

'투자에관하여 > 경제분석 및 경제이슈' 카테고리의 다른 글

| 미국 증시는 상승 한국 증시는 하락 주식시장 디커플링이 나타나는 이유는? (19) | 2021.11.15 |

|---|---|

| 미국 물가 쇼크의 핵심 요인인 공급망 문제는 언제까지 지속될까? (18) | 2021.11.11 |

| 중국 전력공급난에 따른 생산 차질의 영향 및 증시 전망 (8) | 2021.09.28 |

| 미국 장기채권 금리 상승하게 된 원인 완벽정리 (14) | 2021.09.24 |

| 테이퍼링+경기둔화 우려를 해소 할 방법은 재정정책(경기부양책)이다. (ft. 하반기 탄소중립 정책 수혜주) (12) | 2021.09.03 |