기업 소개

동사는 전자부품 제조업 등을 목적으로 2014년 12월 설립되어 2015년 2월 코스닥 시장에 상장된 능동형 유기 발광 다이오드 AMOLED 유기 소재 및 반도체 공정용 화학제품 제조 전문 기업입니다. 동사는 디스플레이용 OLED 재료를 자체 개발과 생상하는 덕산의 핵심 계열사로, 금속소재사업부문과 화학소재 사업부문을 영위하던 덕산 하이메탈에서 화학 소재 사업부문을 분할 재상장한 분할 신설회사입니다.

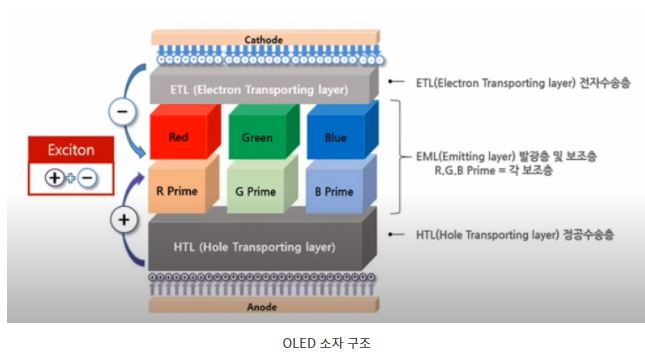

주요 사업과 성장전략으로는 동사는 차세대 디스플레이인 OLED 소재 개발 및 양산 업체로 OLED 산업의 핵심인 유기재료 제조 사업을 영위하고 있으며, 정공수송층, 레드 발광층, R Prime, G Prime, B Prime의 강점을 지니고 있으며 이러한 소재들을 제조하고 있습니다.

동사는 양사 제품 다변화 전략에 따라 G Prime을 국산화에 성공하며 기존 사업과의 시너지 창출 및 극대화를 도모하여 포트폴리오 다변화에 힘쓰고 있는데 일반적으로 OLED 소재는 그 기업의 기술력에 따라 밸류가 높게 평가되기도 하고 낮게 평가되기도 합니다. (동사가 같은 OLED 소재 기업들 중에서도 높은 P/E를 받는 이유는 새로운 기술개발 및 기술 진입 장벽 차이가 존재함)

동사의 국내 주 고객사로는 삼성디스플레이로 2015년부터 협력사로 채택되어 지속적인 사업관계를 형성하고 있고 스마트폰, 태블릿, PC , 노트북, TV 등 삼성의 거의 모든 가전의 들어가는 OLED 패널을 담당하고 있습니다. 또한 삼성디스플레이는 애플의 패널을 공급하고 있어 동사는 애플향 매출에 따른 수혜도 받고 있습니다.

해외 고객사로는 BOE, CSOT, Tianma 등 중국 메이저 디스플레이 패널 업체들을 고객사로 확보하고 있으며 영업 및 마케팅 강화를 기반으로 고객사를 확대해 나가고 있습니다.

투자 포인트

1) OLED 생태계 확장

-시장 조사기관 DSCC는 애플이 2024년부터 아이패드 프로 2개 모델 모두 OLED 패널을 탑재할 것이라고 전망했는데 2개 모델 중 11인치 모델은 LGD와 삼성 디스플레이가 담당합니다. 또한 삼성디스플레이와 LGD 모두 현재 8.5세대 RGB OLED 패널 양산 위해 장비사들과 기술 평가를 계속해서 하고 있습니다.

당분간은 계속해서 6세대 RGB OLED 라인이 모바일 및 IT OLED 패널을 대응할 것으로 예상되나 중장기적으로는 8.5세대 라인이 태블릿, 노트북 OLED 패널에 들어갈 것으로 보여 패널 메이커들은 8.5세대 RGB OLED에 투자할 것으로 보입니다.

동사는 현재 OLED 소재 기업으로 높은 기술력을 평가받고 있는데 그중 하나가 바로 과거 실패했던 8.5세대 RGB에 재투자를 함으로써 경쟁력을 펼쳐나갈 수 있기 때문입니다. 그리고 현재 동사는 8.5세대 RGB 투자에 큰 어려움 없이 매끄럽게 진행 중으로 알려지고 있습니다.

삼성디스플레이는 기존 6세대 라인의 감가비가 종료되는 시점 후발 주자들의 6세대 감가비 부담이 가중되는 시점에 8.5세대라는 게임 체인저를 준비하고 있는 것으로 판단하고 있고 또한 Black PDL이라는 혁신적인 기술로 동사는 핵심 기술 모멘텀 수혜를 받을 것으로 보입니다.

2) 가격 매력

동사의 주가는 8월 72,000원을 찍고 나서 현재는 거의 4만 원 초중반 수준의 주가를 유지하고 있는데 4 Q21 실적을 발표할 때에는 주가가 37,000원까지 하락하면서 거의 고점 대비 50%나 주가가 빠진 경험이 있습니다. 그러면서 PER은 현재 역사적 하단 밴드인 18배까지 내려왔습니다.

5년 평균 PER이 24배인 점을 고려했을 때 현재 가격은 아주 매력적인 수준이며 동사의 8.5세대 RGB, Black PDL, Tandem RGB 등 OLED 핵심 기술력을 보았을 때 여전히 더 높은 수준의 멀티플을 받을 수 있을 것이라고 생각이 들며 앞으로 애플이 사용하는 OLED 패널에 핵심 기술로 들어갈 것으로 보입니다.

물론 금리인상 시기에 높은 멀티플이 부담 요인으로 작용될 수는 있으나 동사의 올해 22년도 영업이익률이 전년 동기 대비 +17% 늘어날 것으로 보아 이는 충분히 투자할 가치가 있다고 생각하고 무엇보다 현재 가격이 많이 내려왔다는 점을 보았을 때 충분히 매력 있다고 생각합니다.

리스크 요인

1) 중국 스마트폰 패널 출하량

최근 중국 패널 메이커의 부품 수급 차질로 인해 중국향 매출이 감소하고 있는데 디스플레이 구동칩인 DDI 등 부품 수급 차질로 인한 중국 고객사 물량 감소가 예상보다 크게 나타나며 동사의 실적은 기대를 하회하고 있습니다.

현재 부진한 중국향 매출과 계절적 물량 감소가 올해 1분기까지 계속 나타날 것으로 보이고 최근 삼성 갤럭시의 GOS 논란이 불거지면서 갤럭시 S22 모델들의 출하가 예상보다 더 적어질 가능성도 존재합니다.

중국은 여전히 제로 코로나를 실시하고 있으며 이 같은 정책이 내수 및 서비스를 악화시키는 요인으로 작용하고 있고 또한 미국의 화웨이 제재에 따른 영향이 중국 사람들의 스마트폰 교체 수요를 약화시키고 있습니다.

이에 따른 패널 메이커들의 공급은 더욱 줄어들어 앞으로 동사의 매출에 35% 비중을 차지하는 중국 패널 메이커들이 어떻게 매출을 발생하냐에 따라 실적을 좌지우지할 것으로 보입니다. 중국의 스마트폰 수요 둔화는 확실히 동사의 리스크 요인이라고 보입니다.

2) QD OELD, GOS 논란

삼성디스플레이가 OLED TV 시장에 진출하면서 QD OLED 패널 양산에 많은 노력과 힘을 쓰고 있습니다. 하지만 QD OLED 패널 양산이 11월부터 진행되었지만 수율 부진에 따른 물량 증가가 제한적이었던 점이 예상치 못한 동사의 리스크 요인으로 꼽히고 있습니다.

삼성디스플레이 QD OLED 패널의 유기재료로 쓰이는 동사의 RGB는 이 같은 수율 부진으로 인해 실적이 어느 정도 하회하는 모습을 보이고 있고 삼성디스플레이의 2022년 QD OLED 라인에 대한 추가 투자 여부가 아직은 불확실성이 있어 이 같은 불확실성이 지속될 것으로 예상이 되고 있습니다.

애플의 신제품 출시 효과가 끝나고 갤럭시 Z폴드의 신제품 출시 효과가 끝나는 4분기와 1분기는 통상적으로 계절적 비수기에 해당됩니다. 그래서 이 같은 계절적 비수기에는 매출이나 영업이익이 평상시 대비 적게 나오는데 이를 만회하기 위한 가장 좋은 기회가 바로 갤럭시 S22 출시입니다.

삼성의 갤럭시 GOS 논란이 시작되기 전 갤럭시 S22 모델의 사전 판매는 역대급 기록을 달성하며 벌써부터 큰 성공을 거둘 것이라고 예상했지만 GOS 논란이 터지자 갤럭시 S22에 대한 소비자들의 신뢰가 떨어지면서 갤럭시 S22 향 매출 부진이 걱정되고 있습니다.

이 같은 GOS 논란이 1분기 동사의 실적에 어떻게 미칠지 주목해서 볼 필요가 있습니다.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| 나이키 주가 이제는 상승할 것으로 보는 이유 - 나이키 실적 발표 (4) | 2022.03.22 |

|---|---|

| 삼성전기 주가 전망 - 이제는 다시 올라갈 시기만 기다리는 중 (2) | 2022.03.22 |

| 아마존 주가 전망, 아마존 주식 액면분할 및 자사주매입 발표의 의미 (2) | 2022.03.16 |

| 계속되는 TSMC 주가 하락 이제는 매수 타이밍인 이유, TSMC 투자포인트 정리 (2) | 2022.03.15 |

| 리튬 관련주, 앨버말 주가 상승 여력이 여전히 높은 이유 (4) | 2022.03.04 |