하반기 매크로 내용 체크

지난 5월 하락장이 이어질 때 계속해서 제가 말씀드렸던 하반기 주요 경제 방향성은 1) 인플레이션 상승 압력 둔화 및 2) 금리 인상 전망치 및 달러 Peak out이었습니다.

그리고 이 방향성의 진행 속도는 우선 첫 번째로 유가 (러시아/우크라이나 전쟁 영향)가 매우 중요한 역할을 할 것이라고 정리했었습니다. 절대 유가 수준도 중요하지만 금융시장이 전년 동기 대비 변동성을 단기 가격에 반영했다는 특징이 있기 때문에 전년 동기 대비 변화율 하락이 더 중요합니다.

2021년 상반기 WTI 유가 평균 가격은 $56~58 수준이었던 반면 22년 상반가니는 $100 이상에서 유지되었습니다. 그리고 2021년 하반기 WTI 평균 가격이 $75 수준이었기 때문에 2022년 하반기 유가가 $125를 넘어서지 않는다면 월별 유가 상승률은 빠르면 7~8월부터 둔화되기 시작할 것이며 소비자물가지수 상승률도 비슷한 시기에 정점을 확인하고 둔화될 가능성이 높다는 것입니다.

두 번째는 금리인상 전망치인데 자이언트 스텝이라는 표현이 언론에 가장 많이 나온 뒤 단기금리는 빠졌는데 지난 6월 FOMC에서 기준금리를 75bp 인상을 하는 자이언트 스텝이 결정한 뒤 주요 언론에서는 7월에도 75bp 인상하는 자이언트 스텝이라는 단어로 시장을 공포로 몰아넣었습니다.

하지만 중앙은행의 통화정책에 영향을 가장 많이 받는 단기금리는 오히려 하락하며 금리인상 우려는 완화되었습니다. 단기 금리가 하락한 이유는 1) 글로벌 경기 둔화로 수요 하락에 따른 인플레이션 상승 압력 둔화 2) 주요 중앙은행들이 경기침체로 가더라도 인플레이션을 우선적으로 통제할 것이라는 기대감이 선반영 되었기 때문입니다.

하반기 원달러 환율

세 번째는 달러 강세 Peak out인데 원달러 환율이 1,300원 이상에서 유지되었던 기간은 1998 IMF와 2008년 금융위기 때입니다.

최근 달러화 대비 원화 약세 요인은 1) 미국의 빠른 금리 인상으로 축소된 한국과 미국의 기준금리 스프레드, 2) 높은 유가와 곡물 가격에 따른 무역수지 적자 확대에 따른 경상수지 흑자폭 감소, 3) 외국인 채권/주식 매도와 국내 개인투자자들의 해외 투자 확대 등으로 해석할 수 있습니다.

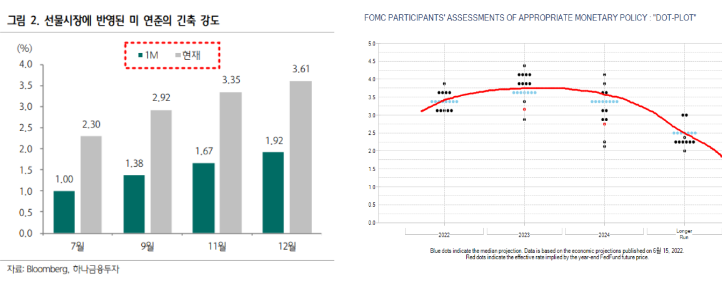

하지만 미국의 금리 인상 기대감은 최근 금리 선물 시장에 상당 부분 선반영이 꽤 되었다고 판단되며 (아래 왼쪽 차트) 장기 기준금리 전망치는 2023년 상반기를 고점으로 하향된다는 점( 아래 오른쪽 차트)을 감안하면 미국 통화정책 변화에 따른 달러 강세도 2022년 하반기로 갈수록 완화될 것으로 생각합니다.

최근 주요 곡물 가격 하락과 하반기 유가가 $125 이하에서 유지된다면 상반기보다 하반기 국내 무역수지 적자 부담을 완화시킬 것이고, 국내 수출 기업들의 기저효과가 3분기부터 제거된다는 것을 감안하면 경상수지 흑자 감소폭도 둔화될 것으로 생각합니다.

마지막으로 외국인 입장에서 현재 코스피는 매우 매력적인 가격대로 진입했다고 생각합니다. 때문에 지난 2년간 지속해온 매도세는 점차 완화될 것으로 생각됩니다. 코스피 지수는 작년 6월 최고가 3,361p 달성 후 최근까지 대략 30% 정도 하락했지만 달러 기준으로 환산했을 때는 38% 하락한 상태입니다.

즉 원화로 투자하는 우리 입장에서 본다면 현재 코스피는 2,250~2,400p이지만 외국인 입장에서는 2,100p 수준까지 하락한 것과 같다는 것이기 때문에 추가적으로 지난 급락 때 개인투자자와 기관투자자들의 손절 매물까지 나오며 급락했기 때문에 수급 차원에서 외국인 입장에서 코스피는 매우 매력적인 가격대로 생각할 수 있습니다.

이런 시각 때문인지 지난 급락 이후 외국인은 선물옵션에서 1.1조 원을 순매수하며 선물시장에서 2310억 원 수준의 순매수를 기록하고 있고 옵션에서도 상승에 베팅을 하는 포지션을 구축해둔 상태입니다.

결과적으로 최근 6월 높았던 변동성과 시장의 두려움은 국내외 파생시장의 영향이 더욱 컸다고 생각되며 하반기 주요 매크로 지표 방향성에 대한 생각을 현시점에서 바꿀 필요가 없다고 생각합니다. 단기적으로 높아진 변동성으로 국내 좋은 회사들의 주가는 계속해서 세일 중입니다.

결론: 전체적인 흐름은 우상향 할 것 다만 변동성은 2분기 실적과 7월 FOMC에 의해 단기적인 변동성은 다시 한번 크게 올 것 다만 매크로 영향들을 보았을 때 큰 흐름은 인플레이션 둔화와 달러 강세 Peak out, 그러니 이 같은 View를 가지고 기업 공부에 집중하자

'투자에관하여 > 경제분석 및 경제이슈' 카테고리의 다른 글

| 인플레이션과 금리인상 우려는 피크아웃, 경제지표와 주식은 바텀 아웃 (3) | 2022.07.18 |

|---|---|

| 하반기가 상반기보다 투자하기 좋은 환경인 이유, 수급변화, 경제 지표 해석 (0) | 2022.07.04 |

| 법인세 인하가 한국 증시에 미치는 긍정적인 영향 정리 (0) | 2022.06.21 |

| 하반기 인플레이션이 둔화될 것이라는 생각하는 근거 3가지 (0) | 2022.06.14 |

| 5월 미국 고용 지표가 낮게 나오는 것이 시장에 호재인 이유 (0) | 2022.06.03 |