2Q22 실적 Review

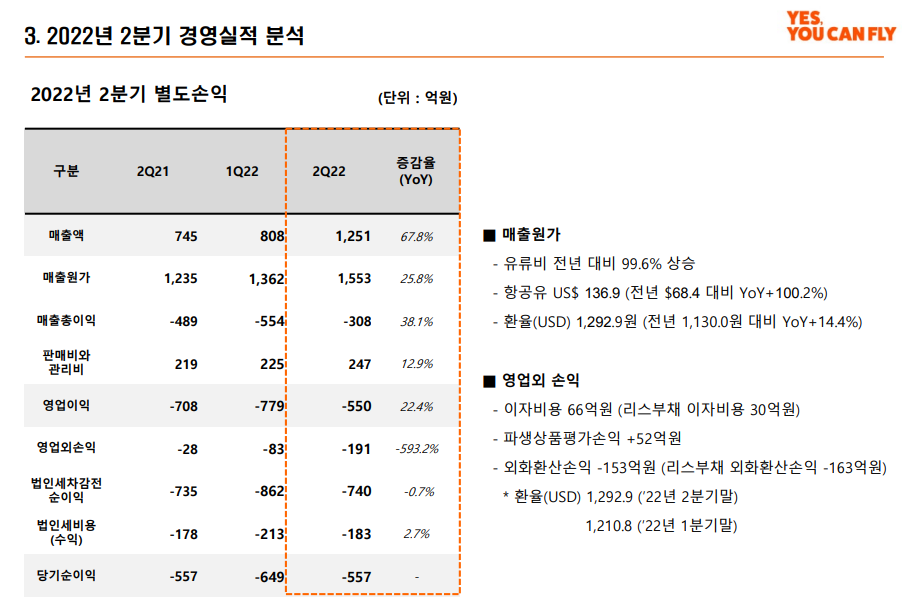

국내 LCC 항공의 선두주자인 제주항공이 2분기 실적을 발표했습니다. 매출액은 1,251억 원, 영업이익은 -550억 원으로 각각 YoY +68%, +22% 증가했고 순이익은 -557억 원을 기록했습니다. 이처럼 매출액이 큰 폭으로 증가한 이유로는 여객매출이 YoY +75% 증가, 부가 매출이 YoY +17.6% 증가하면서 매출액이 개선되었습니다.

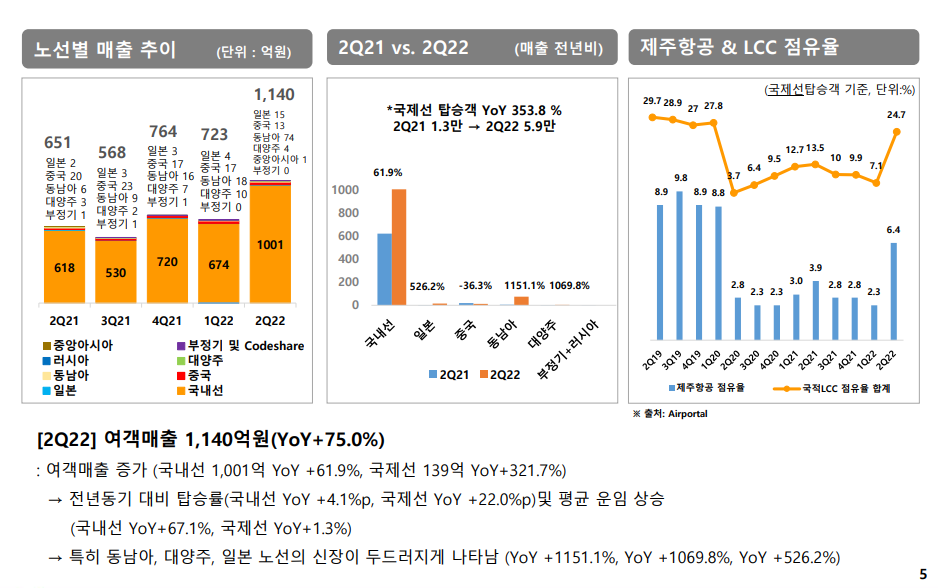

또한 코로나가 한창이었던 작년 대비 올해는 국제선 공급 및 매출이 대폭 확대되었는데 국제선 운항편수는 YoY +116.5% 증가, 국제선 매출 YoY +321.7% 증가하면서 본격적인 실적 턴어라운드의 시작을 알렸습니다.

다만 동사의 영업손실은 여전히 적자인데 영업손실은 550억 원 수준입니다 하지만 이는 전년 동기 대비 158억 원 감소, 전분기 대비 229억 원 감소된 수치입니다. 영업손실 축소가 나타난 가장 주된 원인은 국제선을 통한 여객 수요가 늘어난 것으로 보입니다.

국제선 수요가 크게 나타나자 국제선 여객 공급량도 YoY +379.6% 증가했고 탑승률도 전년대비 32.3% p 개선된 71.1%를 기록했습니다. 노선별 매출 추이를 살펴보면 주로 동남아 노선이 크게 늘어났고 그 뒤로 일본, 중국 등의 국가에서 매출이 늘어났습니다.

결국 이번 실적은 본격적인 엔데믹을 통한 국내선, 국제선 여객 수요의 증가와 제주항공이 국내선 운항 항공기 일부를 국제선으로 돌리면서 국내선 항공기 공급이 부족하여 운임이 급등한 것이 영업실적이 전분기 대비 개선된 가장 큰 요인으로 보입니다.

더욱 실적 기대되는 LCC 항공 실적

내년 되면 LCC 항공사들이 국제선의 여객 공급을 더욱 늘릴 것으로 보이지만 올해는 여전히 공급이 제한된 상태에서 비행기를 돌려야 하기 때문에 하반기로 갈수록 더욱이 높은 항공에 대한 수요가 나타난다면 높은 운임을 통한 영업손실이 개선될 것으로 생각합니다.

그리고 6월까지만 하더라도 유가가 너무 상승해 항공사들에게 너무나도 불리한 환경이었지만 이제 유가는 WTI 기준으로 85 달러 부근까지 내려왔으며 더욱 하방으로 내려갈 가능성이 높아 유가가 더욱 하락한다면 이는 항공사들의 영업이익이 증가하는 요인이 될 것입니다.

또한 현재 인플레이션 둔화가 본격적으로 나타나면서 미국의 통화정책 기조가 완화적으로 바뀌는 분위기이고 이는 결국 현재 높은 수준의 달러 가치가 이제는 피크아웃을 하고 하락할 가능성이 높습니다. 달러 통화로 부채를 많이 가지고 있는 항공사 입장에서는 달러의 피크 아웃은 긍정적인 재료입니다.

결국 하반기부터는 1) 본격적인 엔데믹의 시작으로 국제선 항공 수요 증가, 2) 유가 하락을 통한 영업손실 개선, 3) 달러 피크아웃을 통한 외화리스 부채 손익 감소 등을 통해 제주항공을 비롯한 나머지 LCC 항공사들이 실적은 본격적으로 턴어라운드가 될 것으로 보입니다.

다만 그동안 팬데믹 기간 동안 제주항공을 비롯한 LCC 항공사들은 기업을 운영하기 위해 부채를 많이 가져갔는데 현재 높은 금리 수준으로 인해 상환을 빨리 해야 하는 것으로 알고 있습니다.

그렇다면 이를 상환하기 위한 자금이 조달되어야 합니다. 또한 국제선 항공 수요가 늘어남에 따라 비행기를 리스를 통해 빌려야 하는데 그렇게 되면 추가 자금이 더욱 필요해 이 비용들을 추가 유상증자를 통해 메꿀 가능성이 있기 때문에 만약 유상증자가 추가로 나타난다면 이는 주가에 큰 변동성을 불러일으킬 것으로 보입니다.

추가로 기대하는 투자 포인트로는 현재 대한항공의 아시아나, 진에어 인수를 통한 독과점 우려로 인해 정부가 균등한 항공 노선 개편을 통한 지침이 내려오게 된다면 제주항공의 실적은 더욱 기대가 될 것으로 생각합니다.

LCC 항공사들의 실적이 본격적으로 턴어라운드 되고 있습니다. 그동안 항공사들을 괴롭혔던 외부환경(펜데믹, 유가상승)들이 하나둘씩 개선되어가고 있고 이제는 항공사들이 본격적으로 매출을 벌어들일 수 있는 환경이 조성되고 있습니다.

하루빨리 실적이 흑자 전환으로 턴어라운드 되는 시기가 왔으면 좋겠고 현재 주가를 보더라도 밸류에이션 측면에서 매력적이기 때문에 비싸다고 생각하지 않습니다. 현재 제주항공을 비롯한 LCC 항공사들의 투자는 매력적이라고 생각합니다.

'투자에관하여 > 개별 종목 특징 및 실적' 카테고리의 다른 글

| 스타벅스 주가 상승하기 위한 성장 조건 제시 (0) | 2022.09.22 |

|---|---|

| 삼성전기 주가 전망, 밸류에이션 재평가를 위한 투자포인트 정리 (전장 부품, 서버 시장) (0) | 2022.08.25 |

| SBUX.US 스타벅스 주가 이제는 상승 시기 진입 (2) | 2022.08.10 |

| GPU 수요 우려가 현실로 엔비디아 주가 반등하기 위한 조건은? (1) | 2022.08.09 |

| 한국타이어 주가 앞으로 더 기대되는 이유 (판가인상 영향) (0) | 2022.08.05 |